2023年美国教育科技风险投资规模为28亿美元,一览后疫情时代教育科技投资赛道的变化

近日,据美国的教育科技专业投资机构Reach Capital发布的数据显示,在2023年,美国的教育科技风险投资规模达到了28亿美元。尽管这一数字和2021年的82亿美元存在巨大的差距,但是也已经超过了2020年的22亿美元。

2017年-2023年美国教育科技风险投资规模

根据Reach Capital对于“教育科技”的定义范围,主要覆盖专注于教学、学习和增加经济机会的公司,涵盖幼儿、K-12、高等教育、劳动力发展和终身学习。最后一类是指与学术或工作没有明确联系的个人发展,比如语言学习。

Reach Capital认为,教育科技投资总规模的下降反映了更广泛的宏观经济环境,当然这并非教育科技行业独有。比如医疗健康行业具有与教育类似的市场动态和特征,其融资水平回落至2019年的水平。根据Pitchbook的数据,2023年全球风险投资总额回落至2019年和2020年的总和。

美国的教育科技投资规模在2023年继续下降,原因是超过1亿美元的巨额融资消失了。在2021年,有21笔交易超过了1亿美元。而在2023年只有一笔融资:课程评估服务商Amplify从Cox Enterprises、Learn Capital、A Street和Emerson Collective获得3.5亿美元的C轮融资。

2023年美国投资规模最大的教育科技项目

值得注意的是,在上述名单中出现的2023年美国投资规模最大的教育科技项目中,大多数的项目是面向企业或者学习机构的服务。如为K-12学区提供数字化课程(Amplify)和代课教师服务(Swing)。支持高等教育学术运营(Coursedog)和学生心理健康(Uwill)。提供企业员工培训(Transfr、Sana Labs、Degreed)。这些产品或服务旨在帮助人们适应疫情流行后在人工智能时代的人员配备、员工福祉和再培训方面的挑战。

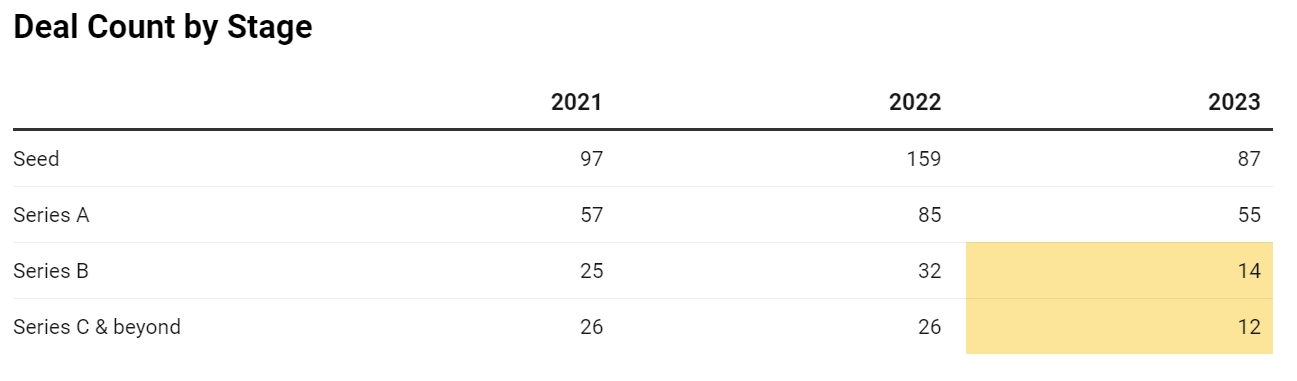

除了巨额融资的数量减少外,后期阶段的投资(B轮、C轮及以上)也明显减少。与2021年和2022年相比,这些阶段的交易量在2023年下降了大约一半。许多投资交易都是作为延长轮和过渡融资来完成的,以帮助公司延长运营。

2021年、2022年和2023年美国教育科技投资阶段对比

尽管投资数据表现差强人意,但是一些教育项目的退出却显示出较好的信号。一些教育分析师表示,去年大多数上市的教育科技公司的表现都超过了标准普尔500指数。此外,还有一些较大规模的投资退出。如高盛(Goldman Sachs)以17.2亿美元收购Kahoot!;Instructure斥资8.35亿美元收购Parchment;PowerSchool斥资3亿美元收购SchoolMessenger等。

Reach Capital提到,虽然教育科技赛道的种子轮的数量从2022年开始下降,但天使轮和种子前轮(Pre-Seed)的投资活动仍然强劲。随着人工智能降低了开发和投放市场所需的成本和时间(尤其是原生生成式人工智能工具),那些在早期阶段表现不错的项目也得到了后续的投资。

另外,许多新的教育科技风险投资工作室(venture studios)和加速器也出现了,为早期创业者提供指导。Reach Capital认为,现在许多教育科技赛道的早期创业公司的质量比以往任何时候都要高。

生成式人工智能是2023年的热门关键词,在OpenAI、Anthropic、Stability AI和其他大语言模型公司的推动下,人工智能领域的初创公司在2023年筹集了近500亿美元。尽管教育科技赛道的投资规模和人工智能赛道相差甚远,但是一些基于新一代人工智能的教育科技项目也得到了投资者的关注。如为软件开发人员提供人工智能助手工具的Replit在B+轮中融资了9700万美元。教育学习也是OpenAI最早展示的应用场景之一,最近OpenAI也和亚利桑那州立大学(Arizona State University)和Common Sense Media达成合作,继续扩大其业务范围。

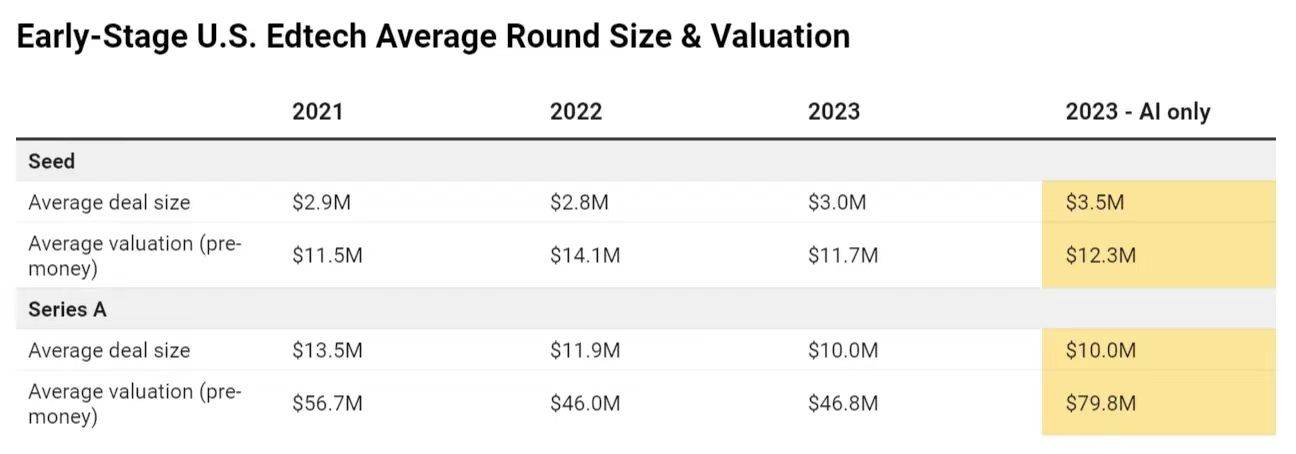

根据Reach Capital的观察,为课堂教师提供AI助理、语言学习“教师”、课程编写应用以及自动评分评测是目前最受欢迎的人工智能教育科技产品。在种子轮融资中,这些赛道的公司获得的融资总额和估值高于总体平均水平,但差距并不大。但是在A轮融资的估值方面,人工智能教育科技公司获得了更高的溢价。

人工智能教育科技项目的投资规模和估值规模比较

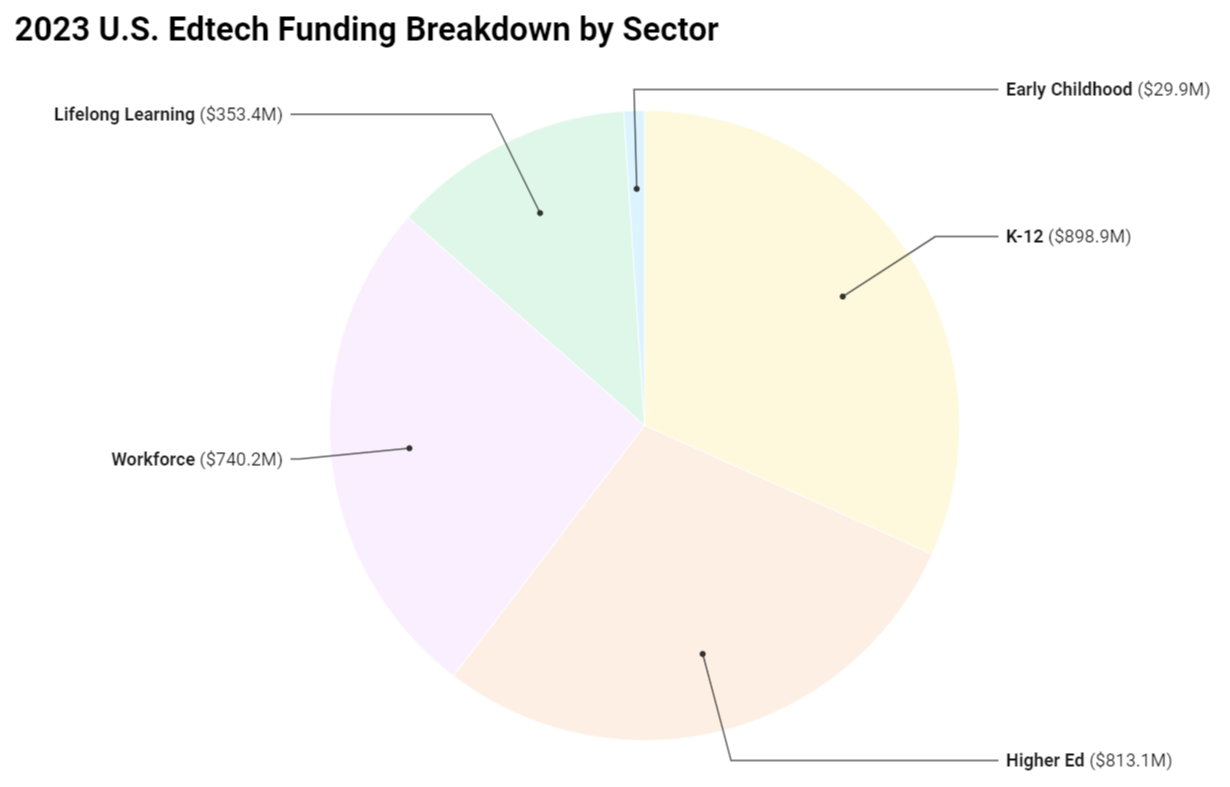

2023年美国教育科技投资的赛道分布

K12赛道:K12阶段的学生入学人数仍低于疫情流行前的水平,长期缺勤率正在上升。超过1400万儿童缺课超过10%。学校系统面临着教师和辅导员的短缺、人员流失和教育专业毕业生的减少等困境。简单地说:学校人手短缺,需要帮助。

许多K12教育科技投资交易集中在努力建立人力资源和扩大学校的能力,以满足学生日益增长的需求。比如,Swing为学区学校提供代课教师的服务;Coursemojo为学校提供远程授课服务;Cartwheel和Clayful则为学校提供专业的心理健康的支持。

另外,还有一些工具为特殊人群提供服务。如Marker和Sharpen这两个项目为患有多动症、阅读障碍和其他学习注意力障碍的学生提供诊断支持。美国联邦和各州也为特殊教育市场提供了800亿美元的资金支持,而以往患者需要获得这些服务是非常昂贵和不及时的。

对于人力资本流动的趋势,Reach Capital主要注意到两个金融资本相关的趋势:

ESAs(Education Savings Accounts,教育储蓄账户)的增长。现在美国有13个州提供某种形式的教育储蓄账户,将公共资金转到家长手中,用于他们选择的教育服务。在家上学方式的兴起,也让一些新产品兴起。如在线高中服务Sora School;也有如Outschool这样的在线课程综合性平台;还有如KaiPod的在线授课平台,帮助教育工作者创办和运营自己的学校。这些新模式吸引了那些渴望更灵活的时间安排和可持续工作的教师。在过去的几年里,有超过15亿美元的教育储蓄账户资金流向了家庭,这个数字还会继续增长。

ESSER的结束。ESSER III(用于K-12教育的1900亿美元联邦流行病基金的最后一部分)必须在9月底之前投入使用。根据Reach Capital的观察,一些学校决策者已经在准备对一些教育工具和服务进行削减,这些工具和服务很好,但不是必需品,特别是那些无法展示出使用功效的工具和服务。

高等教育:在2023年,自疫情流行以来,本科生入学人数终于首次恢复增长。然而,公众对高等教育投资回报率的看法继续恶化。现在有一半以上的父母不想送孩子上四年制大学。上大学比找一份工作有更多的价值,但学费上涨迫使经济考虑成为首要问题。

值得注意的是,根据美国国家学生信息中心研究中心(National Student Clearinghouse Research Center)的数据,入学人数增幅最大的是“以职业课程为重点的社区大学”。长期以来,高等教育改革倡导者们一直在呼吁更有针对性、以技能为基础、以职业为导向的课程。如Campus这样的创新公司通过将高质量的在线直播虚拟教学与以技能为重点的培训课程相结合,重塑了社区大学的体验。

在四年制大学中,亚利桑那州立大学和美国东北大学(Northeastern University)通过较强的雇主和行业合作伙伴关系,在劳动力整合学习方面建立了良好的声誉。

在其他方面,企业已经在人才储备的早期阶段承担起了培训和发展人才的任务。Reach Capital提出了“vertical edtech”(垂直教育科技)的说法,这主要指的是那些解决垂直行业领域特定劳动力市场问题的公司,从培训到就业、技能提升和人力资源支持等。

正如学校和课堂里正在发生变化一样,企业的工作场所也必须调整其运营方式,以更好地吸引、留住和支持他们的员工。目前,大多数人工智能应用都集中在提高生产力和效率上。但是更大的潜力在于如何从根本上改变我们发展技能、获得新机会以及与我们自己和我们的社区建立更牢固关系的方式。

延伸阅读:

- 美国教育科技专业投资机构Reach Capital募集2.15亿美元新基金,累计已投资130多家教育科技初创公司

- 美国教育科技投资机构Reach Capital完成1.65亿美元新基金募集,高盛、芝麻街工作室等参与出资

- 映魅观点:从质疑到拥抱,2023年是“生成式人工智能教育科技”的元年

及时了解最新的全球教育科技投资,请关注我们的Edtracker栏目(知识星球),查阅全球教育科技周报和月报。关于Edtracker,可以查阅我们之前的介绍(点击这里)。

Powered by Froala Editor